Un anno di pandemia.

Sintesi dei risultati

della ricerca.

A cura di MPS - Evolving Marketing Research

Target e ampiezze campionarie.

Popolazione italiana dai 18 ai 70 anni. Interviste realizzate dal 23 al 25 marzo 2021 con metodologia CAWI. Campione rappresentativo della popolazione maggiorenne italiana per quote socio-demografiche (area geografica, ampiezza centri, genere e fascia d’età).

Obiettivi specifici dello studio:

- Profilazione del target per caratteristiche socio-demografiche, composizione del nucleo familiare, dotazioni IT e expertise digitale

- Giudizio generale sul momento e sentiment degli italiani

- Bilancio familiare, reddito, condizione occupazionale, capacità di spesa e consumi

- Fiducia nelle istituzioni (locali, nazionali e sovranazionali) e nei servizi (scuola, sanità, informazione, sicurezza)

- Il post-emergenza: come il Covid-19 ha cambiato atteggiamenti e comportamenti e quali sono le prospettive per il futuro

Il Sentiment generale degli Italiani: fra determinazione e incertezza

La pandemia da COVID-19 ha portato molti cambiamenti nella vita quotidiana e nelle abitudini degli Italiani. Mutamenti già in atto – economici, sociali e politici – hanno subito una rapida accelerazione, mettendoci di fronte ad uno scenario inedito e in continua e rapida evoluzione, che abbiamo ritenuto importante monitorare.

Questa nuova edizione di Stetoscopio, che esce ad un anno esatto dalla precedente, condotta ad aprile 2020 durante il più rigido lockdown vissuto dal nostro Paese, si propone di fotografare la situazione attuale degli Italiani, inserendola nel contesto dei cambiamenti portati dalla pandemia, valutando quali siano quelli contingenti, legati alla situazione eccezionale che ancora stiamo vivendo, e quali hanno già assunto una forma più definita, configurandosi come strutturali.

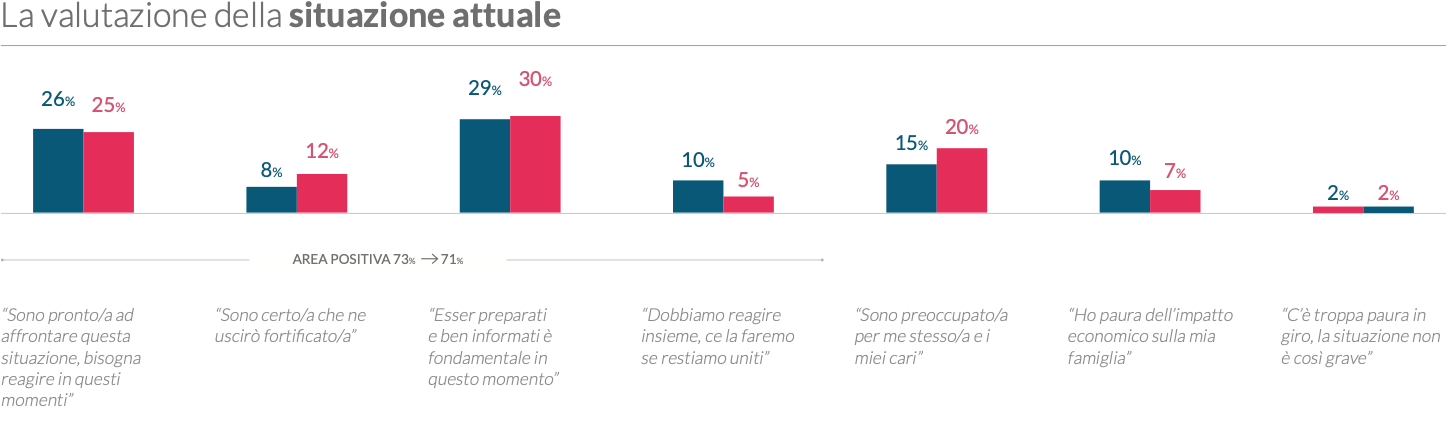

L’atteggiamento degli Italiani rispetto al momento che stiamo vivendo rimane combattivo: il 71% continua a leggere la situazione attuale in chiave positiva (era il 73% nel 2020), dichiarandosi pronto a reagire (25%), puntando su informazione e preparazione (30%).

Cala la fiducia nella forza data dall’unione (-5% rispetto al 2020) e crescono le preoccupazioni individuali (+5%): “andrà tutto bene” ha lasciato il posto a “io speriamo che me la cavo”.

E infatti il sentiment generalizzato è di incertezza per il futuro: l’indice di sentiment è pari a 54 su 100, stabile rispetto al 2020. Solo i giovanissimi mostrano un maggiore ottimismo, che si colloca comunque in un’area appena sufficiente (61).

Il contesto individuale: rinunce e risparmi per far fronte alla crisi

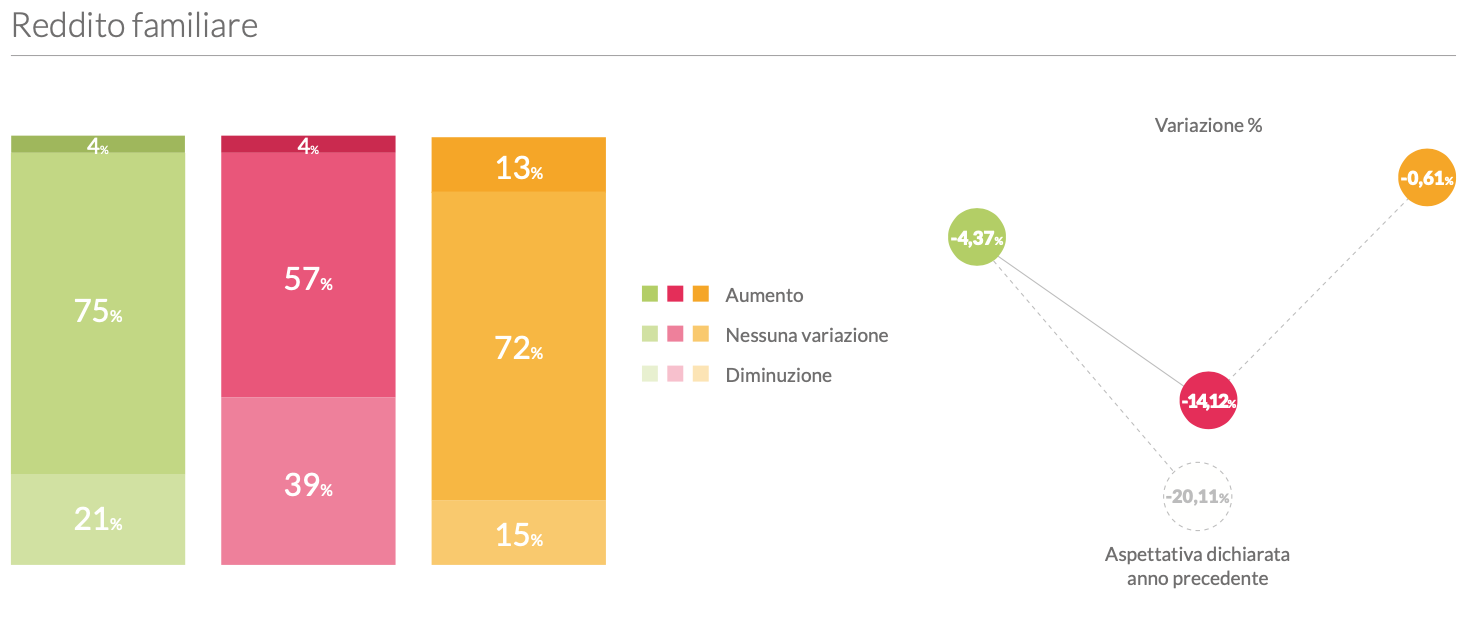

1. Nell’ultimo anno 4 Italiani su 10 hanno sperimentato una riduzione del reddito familiare: in media il calo è stato pari al 14%, un segnale significativo della grave crisi che sta vivendo il Paese, ma comunque più positivo rispetto alle previsioni del 2020, quando 1 Italiano su 2 dichiarava di aspettarsi per il futuro una riduzione del reddito, con un calo medio pari al 20%.

2. La criticità del momento emerge con forza ancora maggiore dal dato sulle rinunce: il 96% degli italiani dichiara di dover fare delle rinunce in questo periodo e il 21% di doverne fare molte. Nel periodo pre COVID la quota era pari all’86%.

3. Una delle strategie messe in atto con maggiore successo dagli Italiani per fronteggiare la crisi è senza dubbio la capacità di risparmio: il 56% negli ultimi mesi è riuscito a risparmiare (era il 38% nel periodo pre COVID), con un risparmio medio pari al 17,4%. Il saldo fra chi spende meno di prima e chi spende di più è pari al 6%, con una riduzione del percepito di spesa del 3%.

4. Senza dubbio le limitazioni agli spostamenti e la chiusura delle attività commerciali, ricreative, sportive e turistiche hanno influito sulla riduzione delle uscite delle famiglie, ma incide anche la propensione tipicamente italiana al risparmio e alla gestione oculata del bilancio familiare.

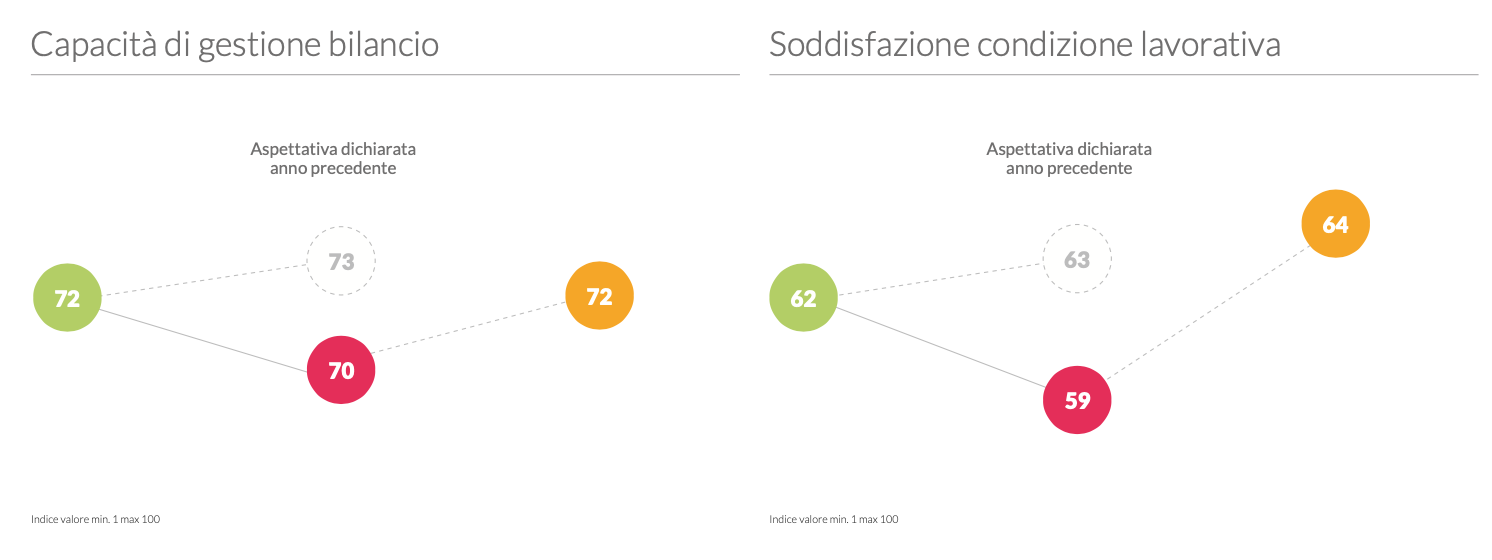

Infatti, nonostante le difficoltà, gli Italiani continuano ad avere una discreta fiducia nella propria capacità di gestire il bilancio familiare: l’indice della capacità di gestione oggi è pari a 70, sostanzialmente stabile rispetto al periodo pre COVID (72).

5. Minore ottimismo, al contrario, per la propria condizione lavorativa: l’indice di soddisfazione è pari a 59, 3 punti sotto al periodo pre COVID, mentre per il prossimo anno ci si aspetta un aumento di 5 punti, raggiungendo tuttavia appena la soglia della sufficienza.

I consumi: se non si può fare si può procrastinare

È possibile individuare 4 tipi di consumi all’interno dei quali collocare le scelte degli Italiani. Spese ed acquisti, infatti, possono essere disposti su 4 livelli che si differenziano per il grado di priorità: da un primo livello definito come essenziale ed imprescindibile, fino al quarto livello considerato accessorio.

Il confronto con la situazione pre COVID evidenza una forte crescita dei consumi ritenuti “UTILI”: si amplia, in altre parole, la gamma di acquisti e spese che rispondono ai bisogni relazionali di base e che connotano l’identità e la personalità, forse come conseguenza delle forti rinunce a cui si è costretti per tutto quello che riguarda le relazioni sociali, le libertà di spostamento e le attività ricreative e culturali.

Di fatto, le uniche spese considerate procrastinabili sono proprio quelle legate a ciò che in questo momento non si può fare: viaggi, weekend, attività sportive.

L’essenzialità si concentra sui bisogni di base: spesa alimentare e per la pulizia della casa, assicurazioni, spese sanitarie e per l’istruzione dei figli, articoli per gli animali domestici, di fatto parte integrante della famiglia.

LA PIRAMIDE DEI CONSUMI

La transizione digitale degli Italiani: subita ma non sgradita

La pandemia ha indubbiamente contribuito alla digitalizzazione degli Italiani, una tendenza già in atto, che però ha subito una forte accelerazione in quest’ultimo anno, come conseguenza delle chiusure di molti esercizi “fisici” e delle limitazioni agli spostamenti.

1. Il 65% ritiene che le proprie competenze digitali siano cresciute nell’ultimo anno, senza significative differenze fra le fasce d’età: il 36% è sicuro delle proprie competenze digitali e il 23% si dichiara addirittura molto esperto (era il 19% un anno fa). Fra i più giovani la percentuale sale al 40%, ma anche fra gli over 35 la quota è considerevole.

2. Questa maggiore confidenza nelle proprie competenze si traduce in un aumento dell’utilizzo degli strumenti digitali per le occasioni di socializzazione e di svago: le videochiamate ad amici e parenti sono aumentate del 15% rispetto al periodo pre COVID e la produzione di contenuti da condividere online del 16%.

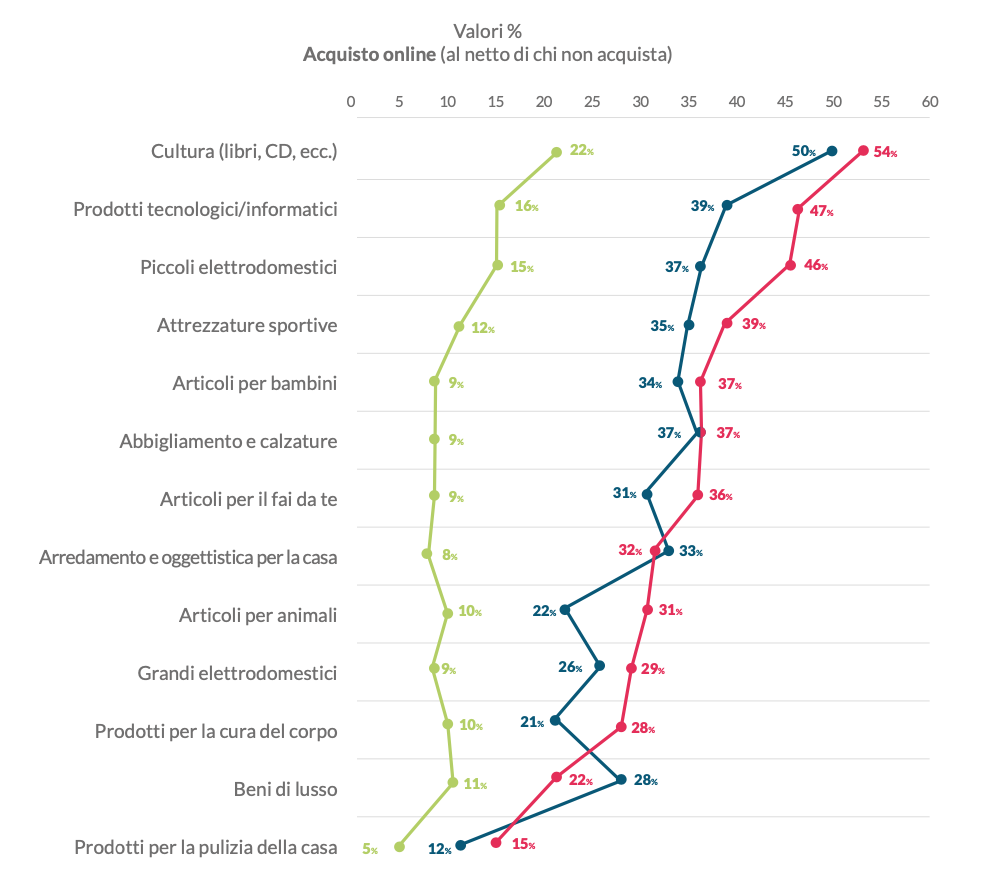

3. Si consolida anche l’abitudine all’acquisto online, emersa in modo evidente durante il lockdown della primavera 2020 e ormai entrata nelle abitudini degli Italiani, soprattutto per alcune categorie merceologiche. Se infatti prima della pandemia meno di 1 Italiano su 5 dichiarava di comprare regolarmente online prodotti culturali (libri, CD, ecc.), tecnologici/informatici e piccoli elettrodomestici, ora questi articoli sono acquistati prevalentemente online da 1 Italiano su 2, e più di 1 su 3 compra attrezzature sportive, abbigliamento e calzature, articoli per i bambini, per gli animali e per il fai da te, arredamento e oggettistica per la casa.

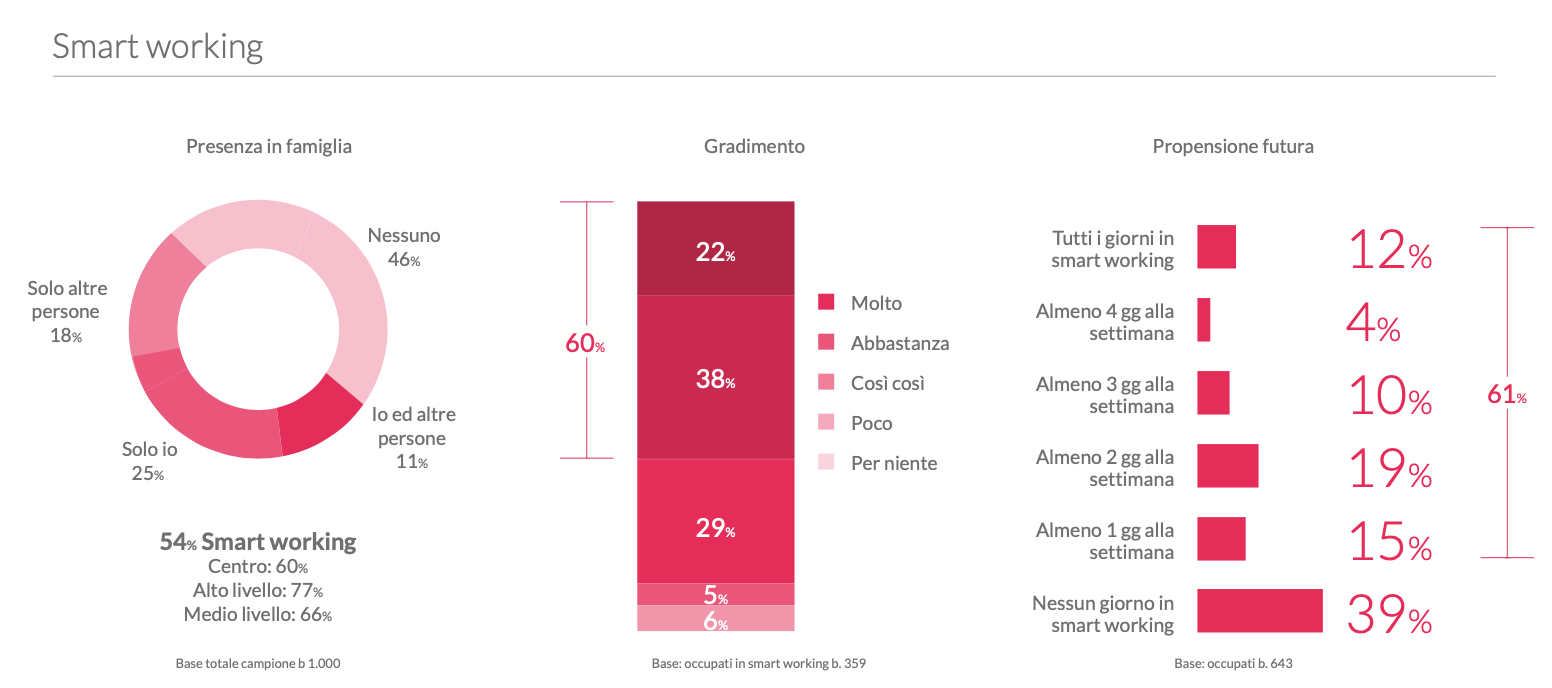

4. Anche il ricorso, più o meno volontario, allo smartworking e alla didattica a distanza ha contribuito a consolidare l’expertise digitale degli Italiani, che, in 6 casi su 10, dichiarano di gradire la possibilità di lavorare a distanza e vorrebbero poter continuare a usufruirne stabilmente anche dopo la fine dell’emergenza sanitaria.

5. Sempre nella direzione di una maggiore digitalizzazione le iniziative che le imprese dovrebbero mettere in atto per fare fronte alla situazione: potenziare gli strumenti digitali al lavoro (84%) e per le relazioni personali (75%), favorire il lavoro agile (82%) e predisporre strumenti dedicati per le consegne a domicilio di beni e servizi (78%).

Outlook generale: deficit di fiducia e di progettualità per il futuro

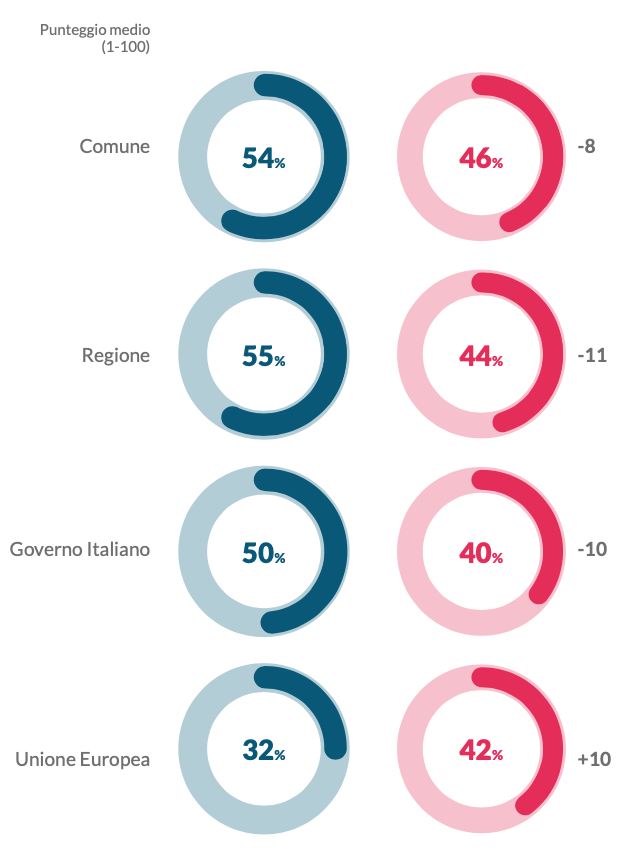

1. La fiducia nella capacità delle istituzioni di gestire la situazione, ora e nei prossimi mesi, si colloca ben al di sotto della sufficienza sia per il livello locale sia per quello nazionale.

Tutte le istituzioni fanno inoltre rilevare un significativo calo di fiducia rispetto al 2020 (-10% in media), ad eccezione dell’Unione Europea, che pur ottenendo un punteggio di 42 su 100 (in linea con quello delle altre) è invece in crescita di ben 10 punti, probabilmente grazie alle iniziative di sostegno come il Recovery Fund, a cui gli Italiani guardano con speranza per incentivare la ripresa.

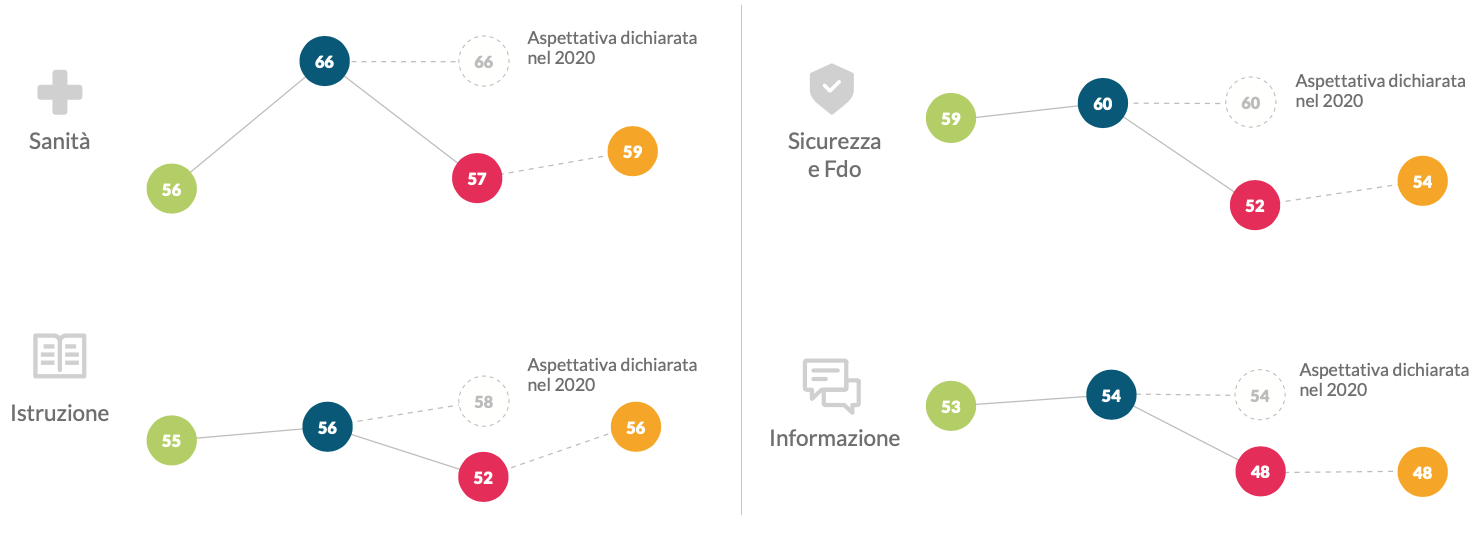

2. Nemmeno i servizi del territorio sono considerati all’altezza e mostrano un andamento stabile che denota un consolidamento della sfiducia degli Italiani. Anche la sanità, che lo scorso anno superava la sufficienza (66/100), probabilmente in virtù dell’abnegazione con cui tanti operatori sanitari stavano affrontando la pandemia, è tornata ai livelli pre COVID, senza una tendenza al rilancio. Ai minimi la fiducia nei mezzi di informazione.

3. Le emozioni suscitate dalle istituzioni si collocano prevalentemente dell’area della negatività, anche se si nota una maggiore incidenza delle emozioni positive rispetto al periodo pre COVID. Va ricordato che l’indagine è stata condotta a poche settimane dall’insediamento del nuovo Governo, momento caratterizzato da una apertura di credito e da un aumento delle aspettative.

4. L’outlook generale non è pienamente positivo: l’indice di visione del futuro è pari a 59 su 100 ed è maggioritaria la quota di Italiani che guardando ai prossimi mesi si sente impotente (11%) o cerca tutt’al più di contenere i danni (38%). Gli atteggiamenti positivi si limitano ad una generica fiducia verso un domani migliore (22%): solo nel 4% dei casi vanno nella direzione una spinta propositiva verso un concreto miglioramento della propria condizione.

Scarica il documento di sintesi